保理公司报送的“N个关键”,保护企业征信安全

摘要: 对广大中小微企业而言,应收账款是日常经营中绕不开的“资金卡点”,而能帮大家盘活这笔沉淀资金的保理业务,早已成为供应链上的重要金融助力。保理业务是以债权人转让应收账款为前提,集应收账款融资、管理及非商业性坏账担保于一体的综...

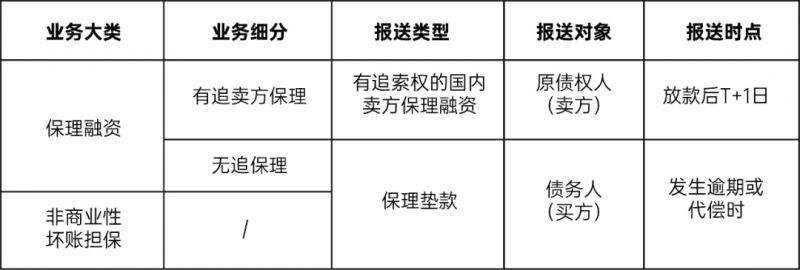

对广大中小微企业而言,应收账款是日常经营中绕不开的“资金卡点”,而能帮大家盘活这笔沉淀资金的保理业务,早已成为供应链上的重要金融助力。 保理业务是以债权人转让应收账款为前提,集应收账款融资、管理及非商业性坏账担保于一体的综合性金融服务。征信报送是把控业务风险的核心工具——保理公司通过准确、及时报送供应商的应收账款融资信息,真实反映业务履约情况,既是合规要求,也是对企业信用记录的负责。 正因如此,我们特别梳理了保理公司的征信报送逻辑:从“什么时候报”的时点规范,到“报什么内容”的信息标准,再到“怎么报”的流程要求,逐一拆解企业最关心的核心要点。毕竟对大家来说,在保理业务中,摸清合规报送规则,才能在有效使用保理这一融资方式的同时守护自身征信安全。 01保理公司合规报送征信的方式 (一)报送原则: 及时、准确、完整报送真实发生的业务数据。 (二)操作流程: 1.事前:与客户签订征信授权书,明确授权对象。 2.事中:根据《人民银行征信系统标准Q/PBCCRC1.5-2016》要求,区分业务类型在不同时点报送。 3.事后:业务结清后,及时更新系统数据,确保信息时效性。

02典型违规报送情形解析 (一)违规报送共性特征 报送对象、报送类型、报送时点错误。 (二)高频违规场景 1.未提供保理融资或代偿时报送原债权人或债务人征信; 2.开展无追保理,在业务正常存续期间错误报送债务人征信为“有追索权的国内卖方保理融资”; 3.开展非商业性坏账担保业务,在提供担保初期错误报送债务人征信为“有追索权的国内卖方保理融资”。 (三)违规法律后果 保理商将面临人民银行警告、罚款、征信系统权限暂停等处罚,情节严重的将被通报监管部门并限制业务开展。 03典型违规报送情形解析 依据《征信业管理条例》《征信投诉办理规程》等规定,企业可通过官方渠道投诉保理公司征信违规行为: 1.线下可就近前往人民银行分支机构征信服务窗口提交材料,或按官网/12363查询的地址邮寄标注“企业征信投诉”的材料; 2.线上可通过征信中心官网“异议与投诉-企业投诉”模块、中国人民银行金融监管总局官网“金融消费者投诉-企业类投诉”栏目上传材料;亦可拨打中国人民银行全国金融消费咨询投诉电话12363,说明企业身份、被投诉机构、违规事实及诉求。 中国商业网资讯门户;更多内容请关注中国商业网各频道、栏目资讯免责声明:凡本站注明 “来自:(非中国商业网)”的新闻稿件和图片作品,系本站转载自其它媒体,转载目的在于信息传递,并不代表本站赞同其观点和对其真实性负责 |

鲜花 |

握手 |

雷人 |

路过 |

鸡蛋 |

-

欧时力2017春夏大片发布 超模贝拉

2021-09-02

-

2021 seegreen新品发布会

2021-09-02

-

Van Cleef & Arpels

2021-09-02

-

特别观察:“衣中茅台”比音勒芬独树一

2021-09-02

-

国潮新定义,HIPANDA空降上海时

2021-09-02

Powered by 中国商业网 Licensed © 2001-

, Processed in 1.132592 second(s), 12 queries