一组数据预示金价将大涨?预期“急转弯”,玻璃期价一日回吐上半周涨幅

摘要: 昨日,国内期市收盘,玻璃大跌近5%。上周五以来,玻璃期货连日上涨,本周二涨超4%。金价在前一交易日上涨逾1%后,周四日内企稳。汇丰银行首席贵金属分析师JamesSteel表示,黄金市场完全有可能在很大程度上计入了缩减购债...

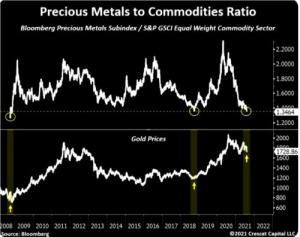

昨日,国内期市收盘,玻璃大跌近5%。上周五以来,玻璃期货连日上涨,本周二涨超4%。 金价在前一交易日上涨逾1%后,周四日内企稳。 汇丰银行首席贵金属分析师James Steel表示,黄金市场完全有可能在很大程度上计入了缩减购债的预期,未来可能出现的利空影响可能是快节奏的缩减政策。黄金可能会守住或建立一个基础水平,以适度走高。 此外,有分析指出,贵金属指数对大宗商品指数的比值处于2009年以来最低点,上两次处于类似低点后,金价都出现了大幅走高。区别之处在于,前两次金价都处于底部区域,这一次却在过去十二年的高点附近。  贵金属一点都“不贵”? 谈及当前贵金属价格,中信建投(行情601066,诊股)期货贵金属研究员王彦青告诉期货日报记者,并不能简单地将贵金属指数和大宗商品指数进行比较,因为贵金属和大宗商品价格驱动因素有较大区别,应分析两者之间的异同点,才能够理解其走势差异。 贵金属与大宗商品确实在很多时候走势一致,因为贵金属也具有商品属性。当经济向好时,大宗商品供需趋紧,这时候贵金属的工业需求通常也会上升,给其价格带来提振。但贵金属的金融属性较强,对金融市场环境更为敏感,例如在货币宽松时,贵金属价格会快速上涨。相比之下,由于宽松的货币政策需要时间传导至实体经济,一般大宗商品价格上涨更慢,这就是贵金属与一般商品价格走势差异的来源。 所以,两者比值变动的本质,是经济周期与金融周期的不匹配。当金融环境宽松而经济趋于下行时,贵金属与大宗商品指数比值就会倾向于上升,当经济持续复苏而货币逐渐收紧,此比值就趋于下行。 疫情以来,全球各国货币与财政双双发力,使得贵金属与一般大宗商品价格均大幅走高。但在疫情初期,贵金属明显上涨更快,使得这一比值快速冲高。而当下,经济复苏提振大宗商品需求,大宗商品价格仍在高位,而美联储已着手准备缩减购债,宽松政策已处在退出边缘,贵金属价格回落,这一比值走低也不足为奇了。 南华期货(行情603093,诊股)金属分析师夏莹莹则认为,从长周期看,目前黄金价格的确不算很高。 “2008年美联储开启QE及‘零’利率宽松货币政策,2019年美联储则重回降息通道。黄金对美联储的宽松货币政策极其敏感,因为它直接影响持有黄金的机会成本。相比之下,宽松货币政策背景下大宗商品市场需求的恢复则需要一定传递周期。因此我们看到,这两个时间节点都出现了二者指数比值的探底回升。而当美联储货币政策转向收缩时,比值往往也呈现自高位回落现象,比如2012年美联储暗示缩债、2016年美联储开启加息之时。”夏莹莹说。 谈及当前市场情况,夏莹莹进一步表示,本轮贵金属指数和大宗商品指数的比值回落,始于去年疫情时。当时无限量QE及“零”利率货币政策组合拳推出时,黄金快速上涨,而商品价格的反弹同样经历了一定的时间周期。但之后大宗商品的价格急涨,除了美联储宽松货币政策对需求的提振外,供应干扰对成本端的拉动功不可没。相比之下,随着经济前景的改善,黄金价格冲高回落,因此比值持续走低。 综合来看,目前二者指数比值的见底原因与以往两个阶段不同。美联储货币政策的取向对比值的走势影响至关重要。当前美联储货币政策正步入收缩QE到退出QE再到加息的路径上,因此预计该比值在2022年前仍将继续走低。长周期角度看,美国经济的增长动能主要来自消费,投资仍显不足,宽松货币政策对美国GDP的提振作用持续减弱,美国经济增长前景依然堪忧。预计美联储未来仍将通过反复大放水拯救经济,同是美国债务加速上行,美元本位制下的美国信用料逐渐下降,这将为未来黄金牛市提供大环境。 下半年贵金属的走势会如何演变? 展望后市,王彦青表示,美联储政策仍然是贵金属价格的主要影响因素。当前美国通胀处在高位,且7月非农报告超市场预期,已接近美联储多次提及的“经济取得实质性进展”这一目标,美联储即将公布缩减宽松计划,给贵金属带来持续压力,预计下半年贵金属将呈弱势下行的态势。 “我们认为,在美联储加息前,贵金属市场预计重心仍将继续向下,但美联储与市场良好的沟通机制将使得贵金属大概率呈现振荡下行的态势。短期看,纽约黄金在上周强劲非农数据影响下,本周一已经跌穿6月份低点,但由于该突破行为是在流动性不足的美电子夜盘交投时段,因此其有效性仍需市场检验。近期黄金已经反弹至1750美元/盎司上方运行,在近期数据面及消息面相对中性的情况下,黄金向上突破难度较大,大概率呈现区间振荡走势。目前市场亦将焦点转移至8月底在杰克逊霍尔举办的全球央行会议上,并期望从中寻找美联储接下来货币政策走向的信号。”夏莹莹说。 玻璃价格由涨转跌,未来需要注意哪些? 本周玻璃期价大幅波动,周二大涨之后,昨日跌近5%,一日便回吐之前三日涨幅。 方正中期期货分析师魏朝明告诉记者,梅雨季节过后,玻璃生产企业库存在需求旺季预期的推动下从历史低位再度下滑,玻璃期现货价格因此持续大幅拉升,2109合约一度攀升至3163元/吨,2201合约亦两次上破3000元/吨关口。玻璃期价持续拉升带动了玻璃生产企业卖出套保的热情,7月中旬玻璃注册仓单大幅攀升和期价见顶回落有着紧密的关联性。期货盘面从3100元/吨一线持续回落有疫情冲击的因素,同时更重要的是供需持续偏紧的预期发生了改变。 据了解,在高利润的引领下,玻璃在产产能保持稳定增加态势,6月末,全国浮法玻璃生产线共计306条,在产263条,日熔量共计173425吨,同比增加10.71%。截至7月末,全国浮法玻璃生产线共计306条,在产265条,日熔量共计175325吨,比6月底增加1900吨/日或1.1%,比年初增加8450吨/日或5.06%,同比增加14880吨/日或9.27%。 需求方面, 1—6月,房屋新开工面积101288万平方米,增长3.8%。住宅新开工面积75515万平方米,增长5.5%。1—6月,房地产开发企业土地购置面积7021万平方米,同比下降11.8%。克而瑞数据显示,7月重点监测的29个城市商品住宅成交面积同比下降12%,环比下降11%,较2019年同期下降2%。百强房企7月单月销售业绩表现不及上半年和历史同期。 “需求端的偏弱态势逐步从拿地、新开工蔓延到销售端,玻璃需求将受到显著拖累。本周浮法玻璃企业库存加速累积,重点监测省份生产企业库存总量为2010万重量箱,较上周增加12.79%,同时本周不断公布的数据表明,本轮疫情已大概率见顶。短线修正预期后,玻璃期价和生产利润高位波动回落。”魏朝明说。 谈及后市,魏朝明表示,玻璃期现货价格的高点大概率不会出现在“金九银十”。贸易商是玻璃产业链中重要一环,他们在需求淡季为生产商托底,在需求旺季为社会提供增量供给,贸易商库存对判断行情很关键,但市面上缺乏权威统计数字。每年的需求旺季,贸易商、加工商等环节玻璃隐性库存开始集中出货,现货实际成交价格走势并不必然是旺季优价。今年的需求旺季遭遇公共卫生事件冲击,需重点关注后期行情走势。 中国商业网资讯门户;更多内容请关注中国商业网各频道、栏目资讯免责声明:凡本站注明 “来自:(非中国商业网)”的新闻稿件和图片作品,系本站转载自其它媒体,转载目的在于信息传递,并不代表本站赞同其观点和对其真实性负责 |

鲜花 |

握手 |

雷人 |

路过 |

鸡蛋 |

-

欧时力2017春夏大片发布 超模贝拉

2021-09-02

-

任性相处,韧真爱

2021-09-02

-

2021 seegreen新品发布会

2021-09-02

-

Van Cleef & Arpels

2021-09-02

-

特别观察:“衣中茅台”比音勒芬独树一

2021-09-02

Powered by 中国商业网 Licensed © 2001-

, Processed in 1.132592 second(s), 12 queries